Rente op rente is een zogenoemde exponentiële functie. Dat weten we – hopelijk – nog uit de wiskundeles. De grafiek is een halve schaal. Het staat voor onbegrensde groei: harder, harder en steeds harder. Hoewel eenieder van ons het rationeel zal kennen, blijft het altijd onverwacht. Het staat te ver van de dagelijkse zaken, van de omgeving die wij waarnemen en van het leven zoals wij het leven. Ons leven is lineair, in gelijke stapjes. Soms gaat het hard, maar dat is dan altijd evenredig hard. 2, 3 of 10 maal, een factor maal zo hard. Niet exponentieel.

Het schaakbordverhaal is exponentieel. U weet wel, dat verhaal van 1 graankorrel op de eerste, 2 op de volgende en dan telkens verdubbelen. Verder zijn er de kettingbrief, het piramidespel en kernsplitsing. Deze dingen kom je niet dagelijks tegen. Ze lopen allemaal uit op een catastrofe; de groei gaat harder dan je denkt. Eerst schiet het niet op, maar als het groot wordt, is het niet meer in de hand te houden. Ook bij kleine getallen gaat het opeens hard, na langere tijd. Een bevolkingsgroei van 1% - en wat is nu een procent? – geeft na 100 jaar een wereldbevolking van 19 miljard. Lees Piketty.

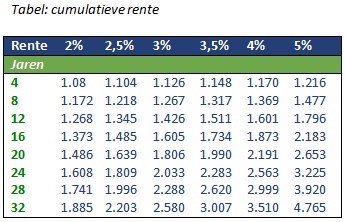

Wat zijn de dimensies voor pensioen, de tijdschaal en de rentepercentages die voorkomen? Een tijdschaal van 1 à 2 generaties is relevant als je in pensioentermen denkt. 20 tot 50 jaar. Voor rente gelden waarden tussen 2% en 5%. Historisch werd met 4% gerekend, maar sinds 2008 drukt de overheid zoveel geld bij dat 2,5% à 3% nu realistisch is. Maakt dat allemaal veel uit? Zie de tabel voor cumulatieve rente.

Dus 1 euro die 32 jaar uitstaat tegen 3,5%, groeit tot 3 euro. Gewoon vermenigvuldigen. Als je tot je 67e levensjaar 42 jaar pensioen opbouwt met een beetje gelijke premie en rente (een vereenvoudiging), komt er 21 jaar rente over de totale ingelegde premie bij.

Dat kapitaal wordt uitgeput door pensioenuitkeringen, stel tot je 89e levensjaar, maar brengt ondertussen ook weer rente op: 22 jaar over de helft of 11 jaar over het gehele kapitaal. Dan is de renteperiode voor het gehele kapitaal dus 32 jaar (21 + 11).

In de tabel is zichtbaar dat de cumulatie zeer interessant wordt: factoren 2 tot 3,5. Dit betekent dat er maar de helft (bij 2,2% rente) tot een derde (bij 3,5% rente) aan benodigd kapitaal hoeft te worden ingebracht door premies. De cumulatie is het geheim; zonder dat zou pensioenopbouw niet mogelijk zijn met de huidige levensverwachting. In 40 jaar het gehele kapitaal opbrengen voor de volgende 20 jaar, wordt wel afzien met de kinders.

Wat maakt een procentje uit? Deel maar even: ruim 35%. We hebben wat vereenvoudigd, maar het verschil klopt. De moraal hieruit is: 1% meer rente over de looptijd is ruim een derde minder premie (of een derde meer pensioen bij dezelfde premie). Wie lacht er nu nog over een procentje?

Hieruit blijkt waarom de pensioenfondsen hartstochtelijk lobbyen om in het nieuwe stelsel wat vrijheid te behouden bij het beleggen. Als het allemaal in staatsleningen moet (momenteel 1,6%), omdat alles verschrikkelijk ‘gegarandeerd’ moet zijn, dan wordt het gegarandeerd niet veel. Wij steunen de lobby van harte.

Over het begrip reële rente een volgende keer meer.

Wim Heukels

Wilt u reageren op deze column? Stuur dan een e-mail naar column-pensioenfonds.bnl@capgemini.com.

Eerdere columns:

- Collectief, een vies woord of nuttig? (28 juli 2014)

- Pensioen is geen rocket science (4 juli 2014)